K Karthik Raja Financial Research Consultant TV Live Interview with Cauvery News

Muniba Mazari Iron Lady Failure is an Option - K.Karthik Raja's Collections

Muniba Mazari Iron Lady Failure is an Option - K.Karthik Raja's Collections

தினமும் வீட்டில் இருந்து பணம் சம்பாதியுங்கள்

Share Market Training : Whatsapp : 9841986753

பங்கு சந்தை பயிற்சி : Whatsapp : 9094047040

Click Below Link

Share Market Training : Whatsapp : 9841986753

பங்கு சந்தை பயிற்சி : Whatsapp : 9094047040

Click Below Link

CIBIL - சிபில் ஸ்கோர் என்றால் என்ன?

CIBIL - சிபில் ஸ்கோர் என்றால் என்ன?

சிபில் ஸ்கோர் பற்றிய இந்த அடிப்படை விஷயங்களை அறிந்து கொள்ளுங்கள்! #CIBIL

கடன் சம்பந்தப்பட்ட விஷயமென்றால் முதலில் நம் காதில் விழுவது: “எல்லாம் ஓகே சார். சிபில் ஸ்கோர்ல ஒரு சின்ன பிரச்னை. பார்த்துக்கலாம் சார்”. சரி, அது என்ன சிபில்? அதன் அடிப்படை விஷயங்களைக் கொஞ்சம் பார்ப்போமா?

CIBIL என்றால் என்ன?

Credit Information Bureau (India) Limited. இது, கடன் பெறுவோர் பற்றிய இந்தியாவின் முதல் தகவல் நிறுவனம். வங்கிகள் மற்றும் தனியார் நிதி நிறுவனங்கள், தங்களிடம் கடம் பெறுவோர் பற்றிய விவரங்களை ஒவ்வொரு மாதமும் ( சில வங்கிகள் 60 நாட்களுக்கொரு முறை ) சிபில் நிறுவனத்தில் அப்டேட் செய்யும். சிபில் போன்று மேலும் சில அமைப்புகள் இருந்தாலும், வங்கிகள் சிபில் ரேட்டிங்கிற்கே முக்கியத்துவம் தருகின்றன.

யாருடைய விவரங்கள் சிபிலில் இருக்கும்?

க்ரெடிட் கார்ட், பர்சனல் லோன், கார் லோன், வீட்டுக் கடன் அல்லது வேறு எந்த வகைக் கடனாவது வங்கிகளிலிலோ அல்லது வங்கி சாராத தனியார் நிதி நிறுவனங்களிலோ பெற்றுள்ள ஒவ்வொருவர் பற்றியும், சிபில் நிறுவனத்தில் தகவல் இருக்கும்.

இதனால் என்ன பயன்?

நீங்கள் க்ரெடிட் கார்ட் அல்லது வேறு வகைக் கடன்களுக்கு விண்ணப்பிக்கும்போது அந்த வங்கி அல்லது நிதி நிறுவனம் உங்கள் விவரங்களை வைத்து சிபில் பதிவுகளை சோதிக்கும். சிபிலில் உங்கள் ஸ்கோர் எவ்வளவு, உங்களின் கடன் விவரங்கள், அவற்றை திருப்பி செலுத்தி இருக்கும் விதம் ஆகியவற்றை பார்த்துவிட்டு உங்களுக்கு க்ரெடிட் கார்ட் அல்லது கடன் கொடுக்கலாமா வேண்டாமா என்பதை முடிவு செய்யும். இதன் மூலம் குறிப்பிட்ட நபர்களுக்கு கடன் கொடுத்து, அதை வசூலிக்கும் பிரச்சனையை வங்கிகள் தவிர்க்க முடியும்.

கடன் பெறுவோர் விவரங்களை சிபில் எப்படிப் பெறுகிறது?

ரிசர்வ் வங்கி உத்தரவுப்படி, வங்கிகள் மற்றும் தனியார் நிதி நிறுவனங்கள் தங்களிடம் கடன் பெறுவோர் குறித்த விவரங்களை தானாகவே சிபில் நிறுவனத்திற்கு அளிக்கும்.

என்னென்ன தகவல்கள் இடம் பெறும்?

க்ரெடிட் கார்ட் அல்லது மற்ற வகைக் கடன் பெறுவோரின் தனிப்பட்ட தகவல்கள், கடன் வகை, கடன் தொகை, கடன் செலுத்த வேண்டிய காலம், ஒவ்வொரு மாதமும் சரியாக கடன் செலுத்தி இருக்கிறார்களா அல்லது எத்தனை நாள் தாமதமாக செலுத்தி இருக்கிறார்கள் ஆகிய விவரங்களுடன் கடனை கட்டி முடித்து விட்டார்களா அல்லது செட்டில்மெண்ட் அல்லது வராக்கடன் ஆகியவை பற்றிய தகவல்களுல் இடம் பெறும்.

ஸ்கோர் எவ்வளவு இருந்தால் கடன் கிடைக்கும்?

சிபில் ஸ்கோர் 300 முதல் 900 வரை இருக்கும். பொதுவாக 750க்கும் மேல் சிபில் ஸ்கோர் இருப்பவர்களுக்கு எளிதில் கடன் கிடைக்கும். வட்டியும் குறைவாக இருக்கும். 750க்கும் கீழ் ஸ்கோர் இருப்பவர்களுக்கு கடன் கிடைப்பது கடினம். மேலும் அப்படியே கொடுத்தாலும் வட்டி அதிக அளவில் இருக்கும்.

சிபில் ஸ்கோர் தெரிந்துக் கொள்வது எப்படி?

சிபில் இணையதளத்திற்கு சென்று தெரிந்துக் கொள்ளலாம். ஆண்டிற்கு ஒரு முறை இலவசமாக பார்த்துக் கொள்ளலாம். மேலும் பார்க்க ஒவ்வொரு முறையும் ரூ.550 செலுத்த வேண்டியிருக்கும். எத்தனை முறை வேண்டுமானாலும் பார்த்துக் கொள்ளலாம். இதில் உங்கள் கடன் பற்றிய அனைத்து விவரங்களையும் தெரிந்துக் கொள்ளலாம். விவரங்கள் சரியாக இருக்கின்றனவா என்றும் பார்த்துக் கொள்ளலாம்.

தவறான விவரங்கள் இருந்தால் எப்படி சரி செய்வது?

சிபில் நிறுவனம் உங்கள் விவரங்களில் எந்த மாறுதலையும் செய்யாது. முறையான ஆவணங்களுடன் நீங்கள் கடன் பெற்றிருக்கும் வங்கி அல்லது நிதி நிறுவனத்தை அணுகி சரி செய்துக் கொள்ளலாம். உங்கள் வங்கி, சிபில் ரிப்போர்ட்டில் தவறுகளை சரி செய்துவிடும்.

சிபில் ஸ்கோர் குறைவதற்கான காரணங்கள் என்ன?

க்ரெடிட் கார்ட் அல்லது பிற வகைக் கடன்களுக்கான தவணைத் தொகையை சரியான நேரத்தில் முழுமையாக செலுத்தாமல் இருப்பது, கடன் அட்டையில் அனுமதிக்கப்பட்டிருக்கும் க்ரெடிட் லிமிட்டில் 50 சதவிகிதத்திற்கும் மேல் பயன்படுத்துவது, வங்கிகளில் கடன் கேட்டு அடிக்கடி விண்ணப்பிப்பது, சரியாக கடனை திருப்பிச் செலுத்தாதவருக்கு ஜாமீன் கையெழுத்துப் போடுவது ஆகியவை உங்கள் சிபில் ஸ்கோரை குறைத்துவிடும்.

கடன் கேட்டு விண்ணப்பிப்பது கூட ஸ்கோரை குறைக்குமா?

ஆமாம். நீங்கள் ஒவ்வொருமுறை க்ரெடிட் கார்ட் அல்லது கடனிற்கு விண்ணப்பிக்கும் போதும், சிபிலில் உங்களைப் பற்றிய விவரங்கள் அந்த வங்கியால் பார்க்கப்படும். அப்படி அடிக்கடி பார்க்கப்படுவது எதிர்மறையாக கருதப்படும். ஆண்டிற்கு 2 முறைக்கும் மேல் கடனிற்காக விண்ணப்பிக்க வேண்டாம். ஒவ்வொரு முறை உங்கள் விண்ணப்பம் நிராகரிக்கப்படும் போதும் அடுத்த வங்கி உங்களுக்கு கடன் கொடுக்க தயங்கும்.

சிபில் ஸ்கோர் உயர்த்துவது எப்படி?

இதுவரை கடன் பெறாதவர் என்றால், உங்கள் வருமானத்தின் அடிப்படையில் க்ரெடிட் கார்ட் அல்லது சிறிய தொகையில் கடன் பெற்று அதைச் சரியாக திருப்பிச் செலுத்துங்கள்.

ஏற்கனவே வாங்கிய கடன்களில் நிலுவைத் தொகை இருந்தால் அதை முழுமையாக செலுத்தி விடுங்கள். குறைவான சிபில் ஸ்கோர் இருப்பவர்களுக்கும் சில தனியார் நிதி நிறுவங்கள் சிறிய அளவில் கடன் கொடுக்கின்றன. வட்டி சற்றுக் கூடுதலாகத்தான் இருக்கும். அவர்களிடம் கடன் பெற்று தாமதமில்லாமல் சரியாக மாதத் தவணையைக் கட்ட வேண்டும். நகைக்கடன் போன்றவையும் இதற்கு பயனுள்ளதாக இருக்கும்.

பெரும்பாலான வங்கிகள், தங்களிடம் பிக்சட் டெபாசிட் வைத்திருப்பவர்களுக்கு, அதை உத்தரவாதமாக வைத்துக் கொண்டு பிக்சட் டெபாசிட் தொகையில் 70 சதவிகிதம் வரை க்ரெடிட் லிமிட் வைத்து க்ரெடிட்க் கார்டுகளை தருகின்றன. ஒவ்வொரு மாதமும் மிகக் குறைந்த அளவு செலவளித்து அதை சரியாக திருப்பிச் செலுத்துவதன் மூலம் சிபில் ஸ்கோரை உயர்த்தலாம். எந்தக் காரணம் கொண்டும் இதிலும் தாமதமாக மாதத் தவணைக் கட்டக்கூடாது.

அடமானக் கடன் மற்றும் அடமானமற்றக் கடன் என்ற கலவையில் கடன் பெற்று அதை முறையாக திருப்பிச் செலுத்துவதன் மூலமும் சிபில் ஸ்கோரை எளிதில் அதிகரிக்கலாம்.

நம் சிபில் ஸ்கோரை நாம் அடிக்கடிப் பார்ப்பதால் ஸ்கோர் குறையுமா?

குறையாது. அவ்வப்போது சிபில் ஸ்கோர் பார்த்துவிடுவது நல்ல பழக்கமே. அப்போதுதான் தவறுகள் ஏதும் இருந்தால் அதை வங்கியில் சொல்லி திருத்திக் கொள்ளலாம். சில நேரங்களில் அடுத்தவர் கடனெல்லாம் நம் கணக்கில் வைத்துவிடுவார்கள். அது, நம் க்ரெடிட் ஸ்கோரை வெகுவாக பாதிக்கலாம்.

சிபில் ஸ்கோர் பற்றிய இந்த அடிப்படை விஷயங்களை அறிந்து கொள்ளுங்கள்! #CIBIL

தினமும் வீட்டில் இருந்து பணம் சம்பாதியுங்கள்

Share Market Training : Whatsapp : 9841986753

பங்கு சந்தை பயிற்சி : Whatsapp : 9094047040

Click Below Link

Share Market Training : Whatsapp : 9841986753

பங்கு சந்தை பயிற்சி : Whatsapp : 9094047040

Click Below Link

கடன் சம்பந்தப்பட்ட விஷயமென்றால் முதலில் நம் காதில் விழுவது: “எல்லாம் ஓகே சார். சிபில் ஸ்கோர்ல ஒரு சின்ன பிரச்னை. பார்த்துக்கலாம் சார்”. சரி, அது என்ன சிபில்? அதன் அடிப்படை விஷயங்களைக் கொஞ்சம் பார்ப்போமா?

CIBIL என்றால் என்ன?

Credit Information Bureau (India) Limited. இது, கடன் பெறுவோர் பற்றிய இந்தியாவின் முதல் தகவல் நிறுவனம். வங்கிகள் மற்றும் தனியார் நிதி நிறுவனங்கள், தங்களிடம் கடம் பெறுவோர் பற்றிய விவரங்களை ஒவ்வொரு மாதமும் ( சில வங்கிகள் 60 நாட்களுக்கொரு முறை ) சிபில் நிறுவனத்தில் அப்டேட் செய்யும். சிபில் போன்று மேலும் சில அமைப்புகள் இருந்தாலும், வங்கிகள் சிபில் ரேட்டிங்கிற்கே முக்கியத்துவம் தருகின்றன.

யாருடைய விவரங்கள் சிபிலில் இருக்கும்?

க்ரெடிட் கார்ட், பர்சனல் லோன், கார் லோன், வீட்டுக் கடன் அல்லது வேறு எந்த வகைக் கடனாவது வங்கிகளிலிலோ அல்லது வங்கி சாராத தனியார் நிதி நிறுவனங்களிலோ பெற்றுள்ள ஒவ்வொருவர் பற்றியும், சிபில் நிறுவனத்தில் தகவல் இருக்கும்.

இதனால் என்ன பயன்?

நீங்கள் க்ரெடிட் கார்ட் அல்லது வேறு வகைக் கடன்களுக்கு விண்ணப்பிக்கும்போது அந்த வங்கி அல்லது நிதி நிறுவனம் உங்கள் விவரங்களை வைத்து சிபில் பதிவுகளை சோதிக்கும். சிபிலில் உங்கள் ஸ்கோர் எவ்வளவு, உங்களின் கடன் விவரங்கள், அவற்றை திருப்பி செலுத்தி இருக்கும் விதம் ஆகியவற்றை பார்த்துவிட்டு உங்களுக்கு க்ரெடிட் கார்ட் அல்லது கடன் கொடுக்கலாமா வேண்டாமா என்பதை முடிவு செய்யும். இதன் மூலம் குறிப்பிட்ட நபர்களுக்கு கடன் கொடுத்து, அதை வசூலிக்கும் பிரச்சனையை வங்கிகள் தவிர்க்க முடியும்.

கடன் பெறுவோர் விவரங்களை சிபில் எப்படிப் பெறுகிறது?

ரிசர்வ் வங்கி உத்தரவுப்படி, வங்கிகள் மற்றும் தனியார் நிதி நிறுவனங்கள் தங்களிடம் கடன் பெறுவோர் குறித்த விவரங்களை தானாகவே சிபில் நிறுவனத்திற்கு அளிக்கும்.

என்னென்ன தகவல்கள் இடம் பெறும்?

க்ரெடிட் கார்ட் அல்லது மற்ற வகைக் கடன் பெறுவோரின் தனிப்பட்ட தகவல்கள், கடன் வகை, கடன் தொகை, கடன் செலுத்த வேண்டிய காலம், ஒவ்வொரு மாதமும் சரியாக கடன் செலுத்தி இருக்கிறார்களா அல்லது எத்தனை நாள் தாமதமாக செலுத்தி இருக்கிறார்கள் ஆகிய விவரங்களுடன் கடனை கட்டி முடித்து விட்டார்களா அல்லது செட்டில்மெண்ட் அல்லது வராக்கடன் ஆகியவை பற்றிய தகவல்களுல் இடம் பெறும்.

ஸ்கோர் எவ்வளவு இருந்தால் கடன் கிடைக்கும்?

சிபில் ஸ்கோர் 300 முதல் 900 வரை இருக்கும். பொதுவாக 750க்கும் மேல் சிபில் ஸ்கோர் இருப்பவர்களுக்கு எளிதில் கடன் கிடைக்கும். வட்டியும் குறைவாக இருக்கும். 750க்கும் கீழ் ஸ்கோர் இருப்பவர்களுக்கு கடன் கிடைப்பது கடினம். மேலும் அப்படியே கொடுத்தாலும் வட்டி அதிக அளவில் இருக்கும்.

சிபில் ஸ்கோர் தெரிந்துக் கொள்வது எப்படி?

சிபில் இணையதளத்திற்கு சென்று தெரிந்துக் கொள்ளலாம். ஆண்டிற்கு ஒரு முறை இலவசமாக பார்த்துக் கொள்ளலாம். மேலும் பார்க்க ஒவ்வொரு முறையும் ரூ.550 செலுத்த வேண்டியிருக்கும். எத்தனை முறை வேண்டுமானாலும் பார்த்துக் கொள்ளலாம். இதில் உங்கள் கடன் பற்றிய அனைத்து விவரங்களையும் தெரிந்துக் கொள்ளலாம். விவரங்கள் சரியாக இருக்கின்றனவா என்றும் பார்த்துக் கொள்ளலாம்.

தவறான விவரங்கள் இருந்தால் எப்படி சரி செய்வது?

சிபில் நிறுவனம் உங்கள் விவரங்களில் எந்த மாறுதலையும் செய்யாது. முறையான ஆவணங்களுடன் நீங்கள் கடன் பெற்றிருக்கும் வங்கி அல்லது நிதி நிறுவனத்தை அணுகி சரி செய்துக் கொள்ளலாம். உங்கள் வங்கி, சிபில் ரிப்போர்ட்டில் தவறுகளை சரி செய்துவிடும்.

சிபில் ஸ்கோர் குறைவதற்கான காரணங்கள் என்ன?

க்ரெடிட் கார்ட் அல்லது பிற வகைக் கடன்களுக்கான தவணைத் தொகையை சரியான நேரத்தில் முழுமையாக செலுத்தாமல் இருப்பது, கடன் அட்டையில் அனுமதிக்கப்பட்டிருக்கும் க்ரெடிட் லிமிட்டில் 50 சதவிகிதத்திற்கும் மேல் பயன்படுத்துவது, வங்கிகளில் கடன் கேட்டு அடிக்கடி விண்ணப்பிப்பது, சரியாக கடனை திருப்பிச் செலுத்தாதவருக்கு ஜாமீன் கையெழுத்துப் போடுவது ஆகியவை உங்கள் சிபில் ஸ்கோரை குறைத்துவிடும்.

கடன் கேட்டு விண்ணப்பிப்பது கூட ஸ்கோரை குறைக்குமா?

ஆமாம். நீங்கள் ஒவ்வொருமுறை க்ரெடிட் கார்ட் அல்லது கடனிற்கு விண்ணப்பிக்கும் போதும், சிபிலில் உங்களைப் பற்றிய விவரங்கள் அந்த வங்கியால் பார்க்கப்படும். அப்படி அடிக்கடி பார்க்கப்படுவது எதிர்மறையாக கருதப்படும். ஆண்டிற்கு 2 முறைக்கும் மேல் கடனிற்காக விண்ணப்பிக்க வேண்டாம். ஒவ்வொரு முறை உங்கள் விண்ணப்பம் நிராகரிக்கப்படும் போதும் அடுத்த வங்கி உங்களுக்கு கடன் கொடுக்க தயங்கும்.

சிபில் ஸ்கோர் உயர்த்துவது எப்படி?

இதுவரை கடன் பெறாதவர் என்றால், உங்கள் வருமானத்தின் அடிப்படையில் க்ரெடிட் கார்ட் அல்லது சிறிய தொகையில் கடன் பெற்று அதைச் சரியாக திருப்பிச் செலுத்துங்கள்.

ஏற்கனவே வாங்கிய கடன்களில் நிலுவைத் தொகை இருந்தால் அதை முழுமையாக செலுத்தி விடுங்கள். குறைவான சிபில் ஸ்கோர் இருப்பவர்களுக்கும் சில தனியார் நிதி நிறுவங்கள் சிறிய அளவில் கடன் கொடுக்கின்றன. வட்டி சற்றுக் கூடுதலாகத்தான் இருக்கும். அவர்களிடம் கடன் பெற்று தாமதமில்லாமல் சரியாக மாதத் தவணையைக் கட்ட வேண்டும். நகைக்கடன் போன்றவையும் இதற்கு பயனுள்ளதாக இருக்கும்.

பெரும்பாலான வங்கிகள், தங்களிடம் பிக்சட் டெபாசிட் வைத்திருப்பவர்களுக்கு, அதை உத்தரவாதமாக வைத்துக் கொண்டு பிக்சட் டெபாசிட் தொகையில் 70 சதவிகிதம் வரை க்ரெடிட் லிமிட் வைத்து க்ரெடிட்க் கார்டுகளை தருகின்றன. ஒவ்வொரு மாதமும் மிகக் குறைந்த அளவு செலவளித்து அதை சரியாக திருப்பிச் செலுத்துவதன் மூலம் சிபில் ஸ்கோரை உயர்த்தலாம். எந்தக் காரணம் கொண்டும் இதிலும் தாமதமாக மாதத் தவணைக் கட்டக்கூடாது.

அடமானக் கடன் மற்றும் அடமானமற்றக் கடன் என்ற கலவையில் கடன் பெற்று அதை முறையாக திருப்பிச் செலுத்துவதன் மூலமும் சிபில் ஸ்கோரை எளிதில் அதிகரிக்கலாம்.

நம் சிபில் ஸ்கோரை நாம் அடிக்கடிப் பார்ப்பதால் ஸ்கோர் குறையுமா?

குறையாது. அவ்வப்போது சிபில் ஸ்கோர் பார்த்துவிடுவது நல்ல பழக்கமே. அப்போதுதான் தவறுகள் ஏதும் இருந்தால் அதை வங்கியில் சொல்லி திருத்திக் கொள்ளலாம். சில நேரங்களில் அடுத்தவர் கடனெல்லாம் நம் கணக்கில் வைத்துவிடுவார்கள். அது, நம் க்ரெடிட் ஸ்கோரை வெகுவாக பாதிக்கலாம்.

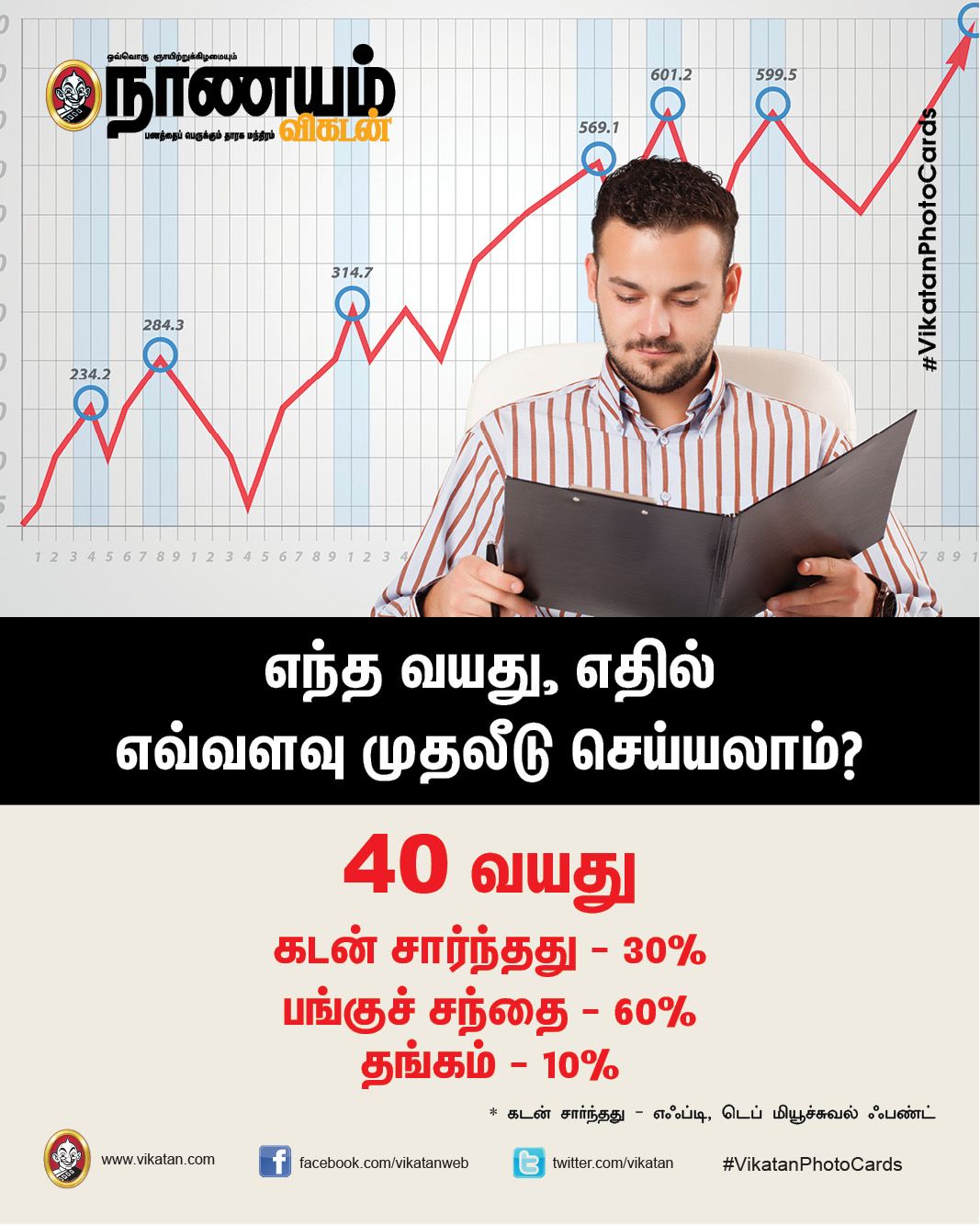

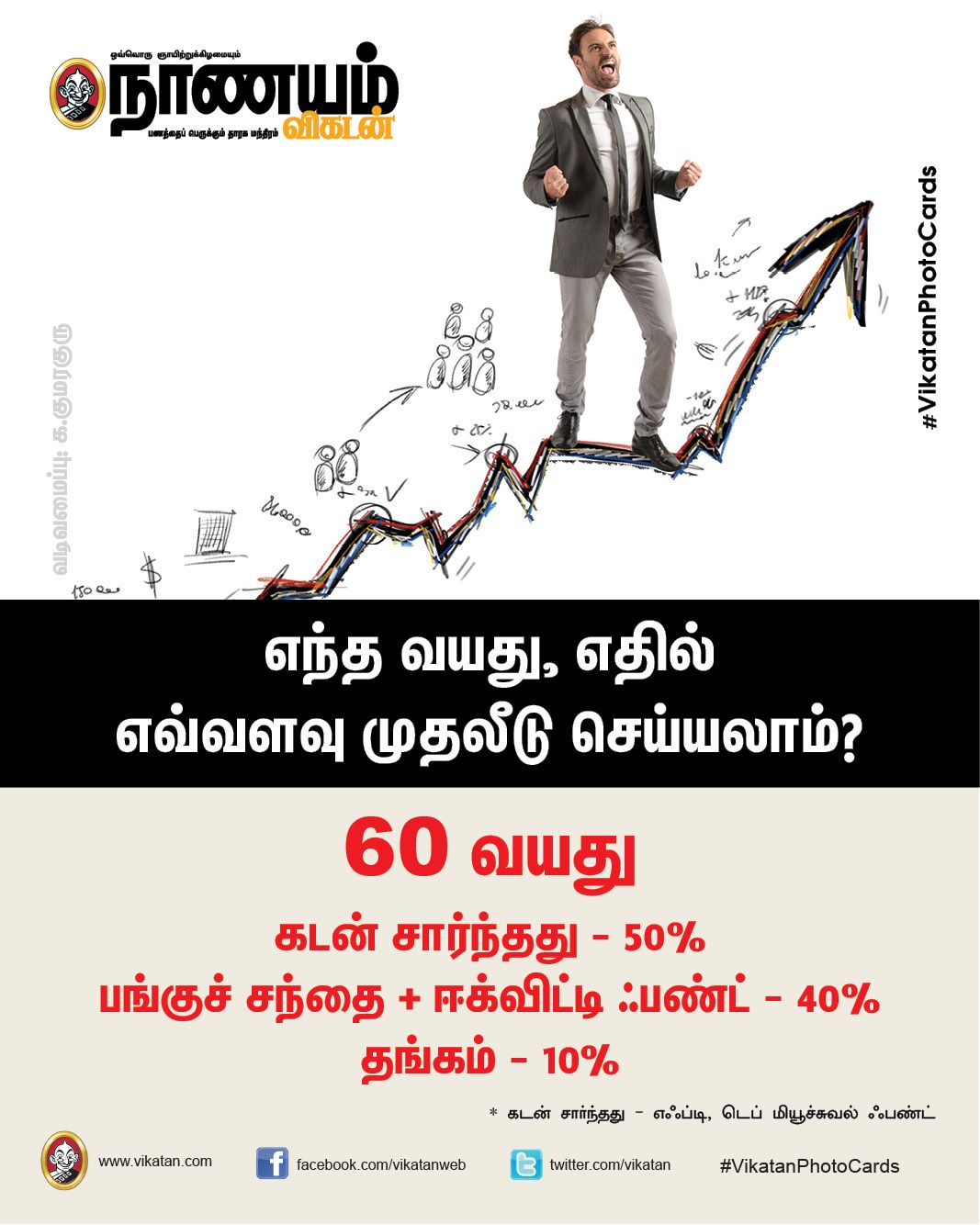

எந்த வயது, எதில், எவ்வளவு முதலீடு செய்யலாம்

எந்த வயது, எதில், எவ்வளவு முதலீடு செய்யலாம்

பெண்கள் - கிடைக்கும் ஓய்வு நேரத்தில் வருமானம் ஈட்ட பயிற்சி

Share Market Training : Whatsapp No : 9841986753

பங்கு சந்தை பயிற்சி : Whatsapp : 9094047040

Click Below Link

Share Market Training : Whatsapp No : 9841986753

பங்கு சந்தை பயிற்சி : Whatsapp : 9094047040

Click Below Link

Subscribe to:

Posts (Atom)